Что включает в себя учет основных средств на предприятии?

Учет основных средств это не только фиксация поступления техники, зданий, оборудования и транспорта, но и полный контроль их движения на всем жизненном цикле. В работу входят проверка документов при принятии к учету, определение первоначальной стоимости, выбор срока полезного использования, расчет амортизации, отражение модернизации, ремонта, переоценки, консервации, списания и выбытия. Для управленческого и бухгалтерского учета важно, чтобы каждая операция была подтверждена первичными документами и отражена в регистрах без ошибок, иначе искажается финансовый результат, налоговая база и данные отчетности.

На практике корректный учет основных средств помогает избежать типичных проблем:

несоответствия между фактическим наличием имущества и данными учета;

ошибок в расчете амортизации;

неверного распределения расходов по периодам;

претензий при налоговой проверке;

потерь при инвентаризации и списании.

Компания Консалтинг1-Сср работает с 2012 года и за это время выстроила отлаженный подход к сопровождению имущественного учета для бизнеса разного масштаба. В Уссурийске особенно востребован учет основных средств для компаний, у которых регулярно появляются новые объекты, есть производство, складская техника, офисное оборудование, транспорт и модернизируемые активы. Мы учитываем специфику деятельности, проверяем классификацию объектов, помогаем разграничить основные средства, материалы и малоценные активы, чтобы учет был прозрачным и соответствовал требованиям законодательства. Если в организации есть сложные объекты, состоящие из нескольких частей, или имущество требует распределения затрат на монтаж, доставку и доведение до состояния готовности, это тоже включается в корректный учет. В итоге компания получает не просто записи в базе, а полноценную систему контроля имущества с понятной логикой отражения всех операций.

Как определяется первоначальная стоимость основных средств и какие расходы в нее включаются?

Первоначальная стоимость основного средства формируется не только из цены покупки по договору. В нее включают все затраты, без которых объект невозможно довести до состояния, пригодного для использования. Это особенно важно, потому что именно от первоначальной стоимости зависят амортизация, финансовый результат и последующий учет выбытия. Ошибки на этом этапе приводят к тому, что объект может быть недооценен или, наоборот, завышен, а значит, в отчетности появятся искажения.

Обычно в стоимость включают:

цену приобретения без возмещаемого НДС;

доставку;

страхование при транспортировке, если оно связано с приобретением;

монтаж и сборку;

услуги по наладке и пусконаладке;

таможенные платежи и пошлины при импортных поставках;

необходимые консультационные и посреднические расходы, если они прямо связаны с приобретением объекта.

При этом не все затраты можно капитализировать. Текущие управленческие расходы, обучение персонала, расходы на содержание объекта после ввода в эксплуатацию и обычный ремонт в большинстве случаев относятся уже на расходы периода, а не увеличивают первоначальную стоимость. Важно провести грамотную квалификацию каждой суммы, особенно если объект приобретен с дополнительными услугами или требует подготовки к работе. При заказе услуги под ключ скидка от 21 процентов, что удобно для компаний, которым нужен не только разовый расчет, но и полное сопровождение по документам и отражению расходов.

В Приморском крае такая детализация особенно актуальна для организаций, где приобретается дорогостоящее оборудование, производственные линии или транспорт, а стоимость доставки и установки может быть значительной. В этих случаях неверное определение стоимости создает цепочку ошибок: неправильно рассчитывается амортизация, искажается себестоимость, возникают вопросы по налогу на прибыль и налогу на имущество. Поэтому учет должен строиться на проверке первичных документов, сопоставлении договоров, актов, счетов и фактических данных по объекту.

Как отражается амортизация основных средств и что влияет на ее расчет?

Амортизация основных средств нужна для равномерного переноса стоимости имущества на расходы в течение срока его полезного использования. Это один из ключевых участков учета, потому что именно амортизация влияет на бухгалтерскую прибыль, налоговую нагрузку и корректность управленческой отчетности. Чтобы расчет был правильным, нужно определить дату ввода объекта в эксплуатацию, его первоначальную стоимость, срок полезного использования и способ начисления амортизации. Ошибка хотя бы в одном элементе приводит к недостоверным данным по расходам и остаточной стоимости.

На размер и порядок амортизации влияют:

срок полезного использования объекта;

выбранный метод начисления;

дата принятия к учету;

наличие модернизации или реконструкции;

временная приостановка эксплуатации;

консервация объекта в установленном порядке.

В бухгалтерском учете и налоговом учете подход к начислению может отличаться, поэтому важно отдельно отслеживать обе системы учета и корректно формировать постоянные и временные разницы, если они возникают. Это особенно важно для компаний, у которых много однотипных объектов, потому что даже небольшая ошибка в методе или сроке дает накопительный эффект и искажает показатели сразу за несколько периодов. В Уссурийске бизнесу часто требуется не просто начислять амортизацию, а выстраивать учет так, чтобы данные можно было быстро проверить при внутреннем контроле или аудите.

Часто амортизационные ошибки возникают, когда объект начинает использоваться до оформления полного комплекта документов, когда не зафиксирована дата ввода или когда модернизация не отделена от ремонта. В таких ситуациях специалисты анализируют акты, приказы, инвентарные карточки, бухгалтерские регистры и техдокументацию. Если объект был улучшен и его потребительские свойства изменились, амортизация пересчитывается с учетом новой стоимости и возможного изменения срока эксплуатации. Такой подход позволяет сохранить точность учета и избежать спорных ситуаций с контролирующими органами.

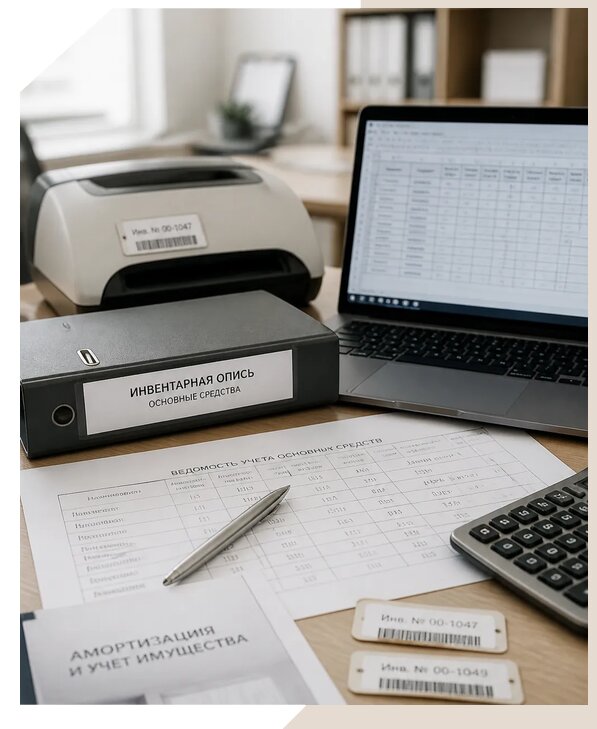

Какие документы нужны для корректного учета основных средств?

Для корректного учета основных средств нужен не один документ, а связка первичных форм, подтверждающих саму операцию, стоимость, ввод в эксплуатацию и дальнейшее движение объекта. Без документального основания объект нельзя надежно идентифицировать в учете, а значит, возрастает риск ошибок при амортизации, инвентаризации и списании. На практике набор документов зависит от того, как объект появился у компании: куплен, получен безвозмездно, внесен в уставный капитал, построен хозяйственным способом или создан в результате модернизации.

Чаще всего используются:

договор купли продажи или поставки;

счет, счет фактура и платежные документы;

накладные и акты приема передачи;

акт ввода в эксплуатацию;

инвентарная карточка объекта;

документы на монтаж, доставку и наладку;

приказ о назначении материально ответственного лица;

акты на ремонт, модернизацию, реконструкцию или списание;

документы на перемещение между подразделениями.

Если объект имеет сложную структуру, состоит из нескольких частей или передается внутри компании между филиалами, правильное оформление особенно важно. В этом случае учет должен показывать не только наличие имущества, но и где оно фактически находится, кто за него отвечает и в каком состоянии оно используется. При необходимости комплект документов дополняется техническими паспортами, инвентарными номерами, фотографиями, спецификациями и внутренними распоряжениями. Это помогает исключить ситуации, когда имущество есть физически, но отсутствует в базе, или наоборот, числится на балансе, но уже выбыло.

Отправьте запрос КП Льву Анатольевичу, если нужно выстроить документооборот по основным средствам с учетом специфики вашей деятельности. Грамотно собранный пакет документов облегчает проверку, ускоряет инвентаризацию и делает данные учета пригодными для управленческих решений. В июле особенно важно закрывать все первичные операции своевременно, чтобы не накапливались расхождения между бухгалтерией и фактическим состоянием имущества.

Как проводится инвентаризация и списание основных средств?

Инвентаризация основных средств нужна для того, чтобы сверить фактическое наличие имущества с данными бухгалтерского учета, выявить излишки, недостачи, объекты с признаками износа, морального устаревания или непригодности к дальнейшему использованию. Это не формальная процедура, а важный инструмент контроля, который позволяет вовремя обнаружить ошибки в учете, предотвратить потери и подготовить корректные решения по ремонту, модернизации или списанию. Без регулярной инвентаризации компания рискует вести учет по документам, которые уже не отражают реальную картину.

Обычно инвентаризация включает такие этапы:

подготовка приказа и комиссии;

сверка инвентарных номеров, местонахождения и ответственных лиц;

осмотр объекта и фиксация его состояния;

сопоставление с учетными данными;

оформление инвентаризационных описей и актов;

принятие решения по выявленным расхождениям.

Списание основных средств оформляется отдельно и требует обоснования. Если объект физически изношен, морально устарел, стал непригоден после аварии или не может использоваться экономически эффективно, готовится комплект документов на выбытие. В него обычно входят акт на списание, заключение комиссии, техническое обоснование, документы на демонтаж, утилизацию или реализацию оставшихся частей. При этом важно правильно определить остаточную стоимость, возможные доходы от продажи комплектующих и расходы, связанные со списанием.

Мы работаем Пн1-Пт 09-18 Сб-Вс вых., поэтому можем сопровождать не только разовые операции, но и регулярный контроль имущественного учета в рамках абонентского обслуживания. В Уссурийске компании нередко сталкиваются с тем, что списание оформлено, а в учете объект продолжает числиться, либо наоборот, имущество выбыло, но документы не позволяют корректно закрыть операцию. Грамотная инвентаризация и списание устраняют такие расхождения, помогают поддерживать порядок в регистрах и обеспечивают достоверность отчетности. Для бизнеса это означает меньше рисков при проверках, более точную оценку активов и понятную основу для планирования обновления основных фондов.